【解説】決算書の見方を知ろう

こんにちは!大阪事業所のAKIRAです!

突然ですが、皆さんは企業の決算書を見たことはありますか?

「なんとなく聞いた事はあるけど、数字が多くてややこしそう、、」と思っている方は多いのではないでしょうか?

決算書の見方を知らないからといって生活で困る事はありません。しかし、知っていれば得することも多くあります。なので今回は簡単な決算書の見方を紹介していこうと思います!

ライター自己紹介:AKIRA

大阪事業所所属。

普段はインフラエンジニアとしてセキュリティ周りの業務を主に担当しています。大学時代からITの分野以外に簿記や経営に関する勉強が好きでした。

最近の趣味はパスタ(カルボナーラ)作りです。

そもそも決算書って何?

決算書は企業の見えない経営状況や財政状況を判断する上での重要な指標です。簡単に言えば、企業の一定期間にわたる財務状況や業績を示す文書です。これは、企業の経営者、株主、債権者、税務当局、投資家、顧客、従業員など、さまざまなステークホルダーに向けて提供されています。

つまり、資金の動きや将来の安定性を判断する上で、決算書は欠かせないものです。決算書に含まれる「貸借対照表」、「損益計算表」、「キャッシュフロー計算書」は、それぞれが重要な判断資料となります。

貸借対照表・・企業の資産、負債、純資産を示すもの

損益計算表・・一定期間内の企業の収入と支出を示すもの

キャッシュフロー計算書・・企業の現金の動きを示すもの

難しそうに見えますが、単純にいくら儲けたのか、貯金や借金はいくらあるのかを見るための表です。通常は事業年度の終わりに作成されます。

それでは順番に解説していきます。

決算書を見るときのポイント

まずは損益計算書です。かなり簡略化したものですが以下のような様式が一般的です。

実際はもっと細かな項目がたくさんありますが、最低限の項目は以下の通りです。

ここで見るべきなのは、売上、経費、利益の3項目です!

これらの項目は、損益計算書を通じて企業の収益性や、経営の健全性を把握するための、最も基本的な情報です。

その他の勘定項目は、上記の3項目をさらに細分化したイメージなので、大枠はこの3項目をまずは抑えましょう。

続いて貸借対照表です。こちらも簡略化しているので、実際はもっと多くの勘定項目があります。今回はわかりやすいものだけをまとめました。

資産:企業が所有する資産が表示されます。これには現金、債権(売掛金)、預金や固定資産などが含まれます。

負債:企業が負っている債務(買掛金)や借入金が表示されます。未払金なども負債に該当します。

純資産:資産から負債を引いて手元に残る純粋な資産です。この金額が多いほど大きい企業と言えます。

貸借対照表は「資産=負債+純資産」の式が成り立つので、左右の合計金額がイコールになります。この貸借対照表を見れば、企業の財政状況を知ることができます。

決算書を見る時は、損益計算書と貸借対照表を合わせて見る事によって、企業の”お金の流れ”を分析する事ができます。ここで注意すべきなのは、前年よりも売上が上がっているから安泰した企業というわけではないという事です。

実際に黒字利益で倒産する企業も多く存在するので、それらの要因を探っていきましょう。

企業の分析をしてみよう

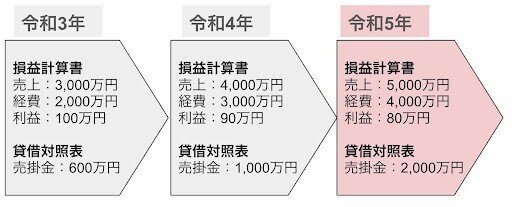

例えば、ある企業の決算書から、あなたは以下のような情報を得ることができたとします。

売上が3年連続1,000万円ずつ増加しているので、将来的にも成長が期待できる企業のように見えます。しかし、この会社の経営状況はあまり良くないと考えられます。なぜでしょうか?

ここで、経営成績を判断する上での指標をひとつご紹介します。

ズバリ「売掛金回転期間」です!

売掛金回転期間とは、売上が計上されてから、実際に入金されるまでの期間を表した指標であり、以下の計算式で算出されます。

売掛金回転期間(月)=売掛金➗売上✖️12(ヶ月)

上記の例の売掛金回転期間を計算すると

R3:2.4ヶ月→R4:3ヶ月→R5:4.8ヶ月

となり、2年で倍と大幅に増加していることがわかります。

このように売上から入金までの期間が伸びると、手元に現金がない期間が長期間におよび、経費の支払いや借入金の返済ができなくなる状況に陥ってしまいます。

これが、継続的に黒字をあげていても倒産してしまうケースのメカニズムになります。

利益だけ上げてればOKというわけでもない事がわかりますね!

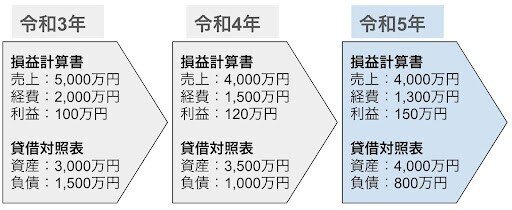

続いて、こちらの企業はどうでしょうか。

今回の例では、売上が下がり気味です。

しかし先ほどの例と異なるのは、利益が増加していることです。

例えば、経費を削減しつつ、利益を増やしていることから、何らかの経営改革があったのかもしれません。

売上高は、商品の市場価格や為替の影響を強く受けるので、売上高が減少しているからと言って必ずしも本業が滞っているとは限らないという事です。

決算書と一緒に会社の経営計画なども目を通してみると、今後会社がどんな方針で進んでいくか、よりイメージしやすくなります。

負債が減少している一方で資産も順調に増やしているので、今後更なる経営拡大が見込まれるかもしれません。

上記はかなり極端な例ですが、実際に見るべきポイントさえ抑えていれば、このように最低限の情報を得ることはできます。

決算書から見えるもの

決算書の理解は直接自分に関係しないと感じるかもしれませんが、決算書が読めるようになると、自分の働く会社や取引先の経営状態がわかったり、株式投資などをする時の判断材料になったりと、役立つ場面がたくさんあります。

今回紹介したポイントはあくまで一例なので、実際の決算書が、必ずしもこのパターンに当てはまるというわけではありません。むしろもっと複雑です。しかし、ご安心ください!

上場企業の決算書である有価証券報告書には、経営成績についての解説が記載されているので、数字がわからなくても、大まかな内容はある程度理解する事ができます。

まずは、そこまで難しく考える必要はありません。少しでも興味を持っていただくきっかけになれば幸いです!

参考:https://www.netbk.co.jp/contents/hojin/tips/2021/1216_001916.html